中国银河证券股份有限公司罗江南,宁修齐近期对华贸物流进行研究并发布了研究报告《24H1业绩符合预期,分红比例维持高位》,本报告对华贸物流给出买入评级,当前股价为5.12元。

事件:公司发布2024半年度报告。2024H1,公司实现营业收入86.0亿元,同比+31.09%,为2019年同期(44.94亿元)的191.37%;实现归母净利润3.03亿元,同比-13.73%,为2019年同期(1.85亿元)的163.78%;实现扣非归母净利润2.99亿元。

2024H1,受益于进出口额增加带来业务量增长,叠加客户拓展取得进展,收入端同比增长显著。收入端来看,2024H1,公司实现营业收入86.00亿元。其中,公司海运/空运/跨境电商物流/国际工程物流/特种物流/仓储第三方物流/其它板块,分别实现营收29.5亿元/30.5亿元/11.5亿元/1.1亿元/2.6亿元/1.7亿元,同比分别+29.89%/47.35%/+2.84%/-19.33%/-12.08%/+16.97%。2024H1,公司主营业务收入呈现显著同比增长,一方面系公司营销驱动战略持续发力,直接客户拓展取得较好成效,公司在汽车整车出口、机电产品出口等业务保持增长;同时外部受益于整体进出口总额上行趋势,受多国关税贸易摩擦、红海冲突等因素影响,海外企业客户提前出货带来抢出口效应,多数企业提前增加订单,也带来公司业务量的增长。

2024H1,空海运价上涨带来公司成本增量,一定程度压制上半年盈利水平。成本端来看,2024H1,公司实现营业成本75.881亿元,同比+37.94%,成本增长幅度高于收入增幅,主要与上半年空海运价上涨带来成本压力有关。2024H1,公司毛利率为11.76%,净利率为3.64%,ROE为5.08%。费用端来看,2024H1,公司的销售费用/管理费用/财务费用分别为3.85亿元/2.41亿元/1382万元,同比分别+7.07%/-3.54%/+3382万元。销售费用主要是随着公司全球化布局,加大了境外人员投入以适应业务发展需要;管理费用是受职工薪酬下降影响;财务费用系今年国际汇率由去年的剧烈波动恢复到正常水平所致。

公司持续发力布局跨境电商物流,年内有望继续迎来加速增长动力。2024上半年,伴随我国本土品牌出海步伐持续推进,“出海四小龙”快速崛起,我国跨境电商行业景气度维持高位,公司进一步发力布局跨境电商业务板块。其中,2024H1,公司积极拓展日本小包业务,保持货量稳定增长;开发成都、列日、布达佩斯包机业务,中亚地区海外清关派送业务;加大境内外仓储资源建设力度,完成美国海外仓系统上线,扩大荷兰海外仓库容。我们维持此前预期,年内公司跨境电商业务有望继续迎来一波加速增长动力。

公司实行z6尊龙·中国官方网站2024年中期现金分红,分红率达50.11%。公司拟以2024年6月30日总股本13.09亿股为基数,向全体股东每10股派发现金股利1.16元(含税),现金分红金额共计1.52亿元(含税),分红比例为50.11%。

投资建议:根据盈利预测结果,预计公司2024/25/26年能够实现基本每股收益0.57/0.66/0.77元,对应PE为8.95X/7.74X/6.64X,维持“推荐”评级。

风险提示:空运海运价格大幅波动的风险;跨境物流需求不及预期的风险;地缘冲突下国际贸易形势变化产生的风险

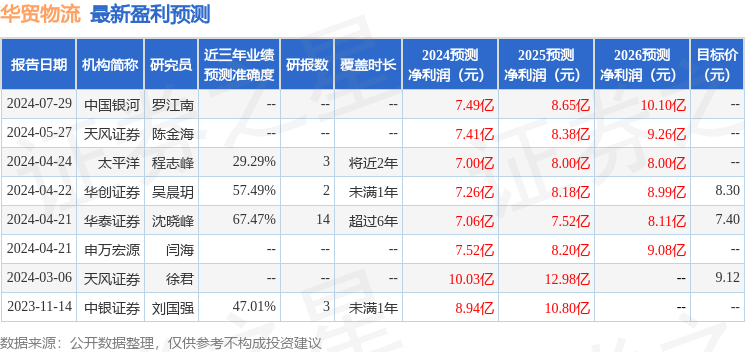

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈晓峰研究员团队对该股研究较为深入,近三年预测准确度均值为67.47%,其预测2024年度归属净利润为盈利7.06亿,根据现价换算的z6尊龙·中国官方网站预测PE为9.48。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为9.45。

证券之星估值分析提示华贸物流盈利能力一般2024国际空运物流,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。